個人事業とは、株式会社、合同会社、合資会社、合名会社といった法人設立をせずに、税務署に届出を行うことによって個人として事業を営む方法です。

個人事業では、SOHO(スモール・オフィス、ホーム・オフィス)形態で開業すれば、ほぼ一人で事業を行えるので自由度が高い経営を行えます。また、法人形態に比べの定款作成や登記関係の支出が無く、届出も簡単です。

開業サポートのサービス内容

- メールによる相談、必要な場合月1度の訪問(交通費実費を頂きます)

- 記帳指導

- 経営相談(会計ソフトの導入アドバイスなども含む)

- 月次財務資料作成(B/S、P/L)

- 給与計算

- 年末調整

- 法人税・消費税・地方税の申告書の作成・提出(e-Tax・eL-Tax対応)

- 償却資産税・法定調書の申告書の作成・提出(e-Tax・eL-Tax対応)

- 各種届出書の作成・提出(e-Tax・eL-Tax対応)※

※以下の開業前及び開業初年度に必要な手続きに対応します

開業前及び開業初年度手続き対応表

| 手続き・届出等 | 提出先等及び期限 | 内 容 |

|---|---|---|

| 1)個人事業の開廃業届 | 税務署 事業開始の日から1ヶ月以内 |

所在地、屋号、業種、開業年月日等 |

| 2)給与支払事務所等の 開設届出書 |

税務署 支店等を含む開設日から1ヶ月以内 |

本店・支店などで給与支払を開始したことを届け出る |

| 3)給与支払事務所等の 開設届出書 |

税務署 事業開始の日から2ヶ月以内 |

様々な税制上のメリットを享受できる |

| 4)源泉所得税の納期の 特例の承認に関する申請書 |

税務署 提出した月の翌月から特例の対象となる |

常時受給者が10人以下の場合、源泉所得税の納付が半年ごとにできる |

| 5)青色事業専従者給与に 関する届出書 |

税務署 事業開始の日から2ヶ月以内 |

配偶者等を専従者として雇用する場合で青色申告のときに適用 |

| 6)個人事業税の 事業開始等申告書 |

都道府県税事務所 東京都税事務所の場合、事業開始の時から15日以内 |

所在地、屋号、業種、開業年月日等 |

法人設立の場合、定款作成や設立登記等のコストがかかりますが、様々なメリットがあります。

たとえば、節税が大幅に可能、銀行融資などの資金調達可、顧客に対する信用が得られやすく大規模な仕事が受注しやすい(取引相手は法人限定とする企業多い)、株式会社・合同会社の形態では責任範囲が限定される等々、挙げればきりがありません。

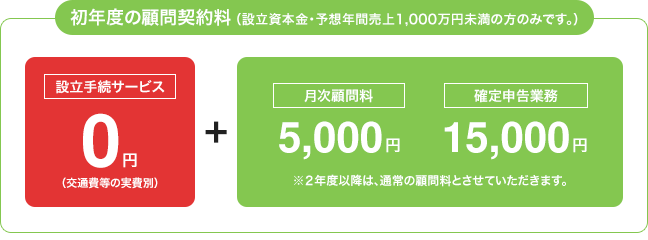

設立サポートのサービス内容

- 会社設立に関するアドバイス・手続き

● 会社の商号及び目的の決定

● 定款の作成及び定款の認証

● 出資金の払い込み

● 議事録などの必要書類及び登記申請書の作成

● 設立の登記の申請

● その他:資本金額(消費税、外形標準課税)、株主構成・役員構成、決算月、役員報酬額等の決定

※なお当事務所で対応できない部分につきましては、ご自分で処理していただくか、

提携している司法書士を紹介いたしますので、別途契約をお結び下さい。 - メールによる相談、必要な場合月1度の訪問(交通費実費を頂きます)

- 記帳指導

- 月次財務資料作成(B/S、P/L)

- 給与計算

- 年末調整

- 法人税・消費税・地方税の申告書の作成・提出(e-Tax・eL-Tax対応)

- 償却資産税・法定調書の申告書の作成・提出(e-Tax・eL-Tax対応)

- 各種届出書の作成・提出(e-Tax・eL-Tax対応)※

※以下の設立前及び設立初年度に必要な手続きに対応します

設立前及び設立初年度手続き対応表

| 手続き・届出等 | 提出先等及び期限 | 内 容 |

|---|---|---|

| 1)法人設立開業届 | 税務署 事業開始の日から2ヶ月以内 |

定款の写し、会社の登記簿謄本、株主名簿等を添付して提出 |

| 2)給与支払事務所の 開設届 |

税務署 支店等を含む開設日から1ヶ月以内 |

本店・支店などで給与支払を開始したことを届け出る |

| 3)青色申告の 承認申請書 |

税務署 事業開始の日から3ヶ月以内 |

様々な税制上のメリットを享受できる |

| 4)源泉所得税の 納期の特例の 承認に関する申請書 |

税務署 提出した月の翌月から特例の対象となる |

常時受給者が10人以下の場合、源泉所得税の納付が半年ごとにできる |

| 5)法人設立届出書 | 都道府県税事務所 東京都税事務所の場合、設立から15日以内 |

定款の写し、会社の登記簿謄本、株主名簿等を添付して提出 |

| 6)事業開始等申告書 | 都税事務所(東京都)のみ 設立から15日以内 |

定款・会社の登記簿謄本の写しを添付して提出 |